Plafon KUR Kecil BRI bisa mencapai Rp500 juta, sehingga skema ini menjadi salah satu pilihan pembiayaan yang paling besar dalam program KUR BRI. Bagi pelaku usaha yang sedang menambah kapasitas produksi atau memperluas distribusi, besaran plafon tersebut memberi ruang lebih luas untuk mengatur kebutuhan modal.

Namun, nominal pinjaman yang besar tetap perlu dihitung bersama kemampuan bayar bulanan. Dengan bunga awal 6 persen efektif per tahun untuk pinjaman pertama, calon debitur sebaiknya melihat simulasi angsuran sejak awal agar arus kas usaha tidak terganggu setelah pencairan.

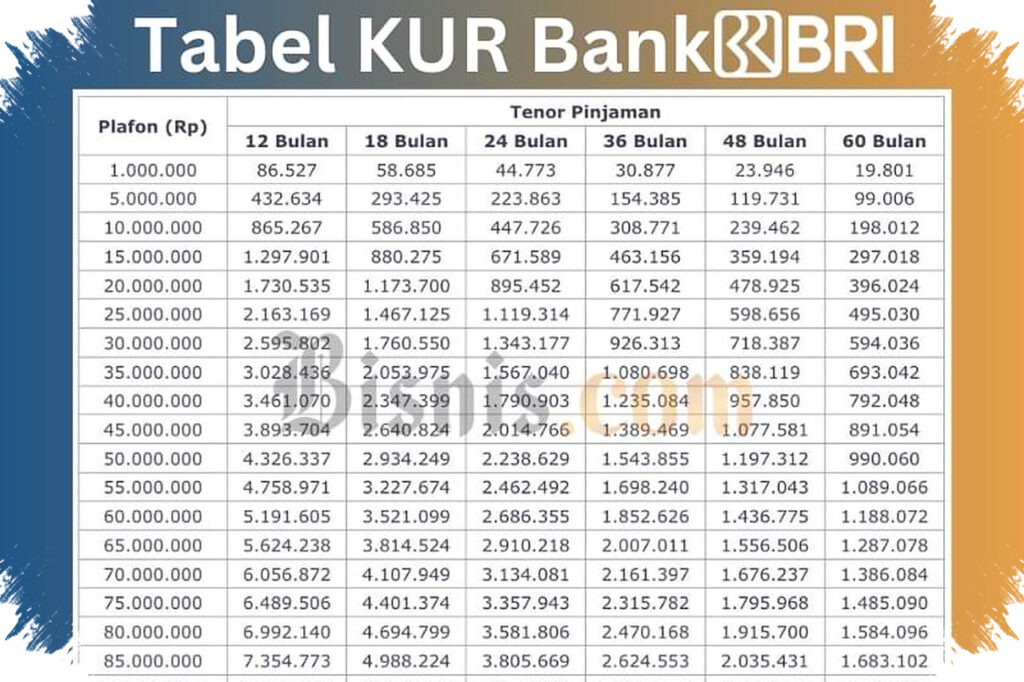

Simulasi cicilan yang perlu diperhatikan

Bila menggunakan simulasi bunga 6 persen per tahun, angsuran bulanan KUR BRI plafon Rp500 juta akan berbeda sesuai tenor. Pada tenor 12 bulan, cicilan per bulan berada di angka Rp44.166.667.

Untuk tenor 24 bulan, angsurannya menjadi Rp23.333.333 per bulan. Jika dipilih tenor 36 bulan, cicilan turun menjadi Rp16.388.889 per bulan.

Pada tenor 48 bulan, angsuran bulanan berada di Rp12.916.667. Sementara itu, tenor 60 bulan menghasilkan cicilan sekitar Rp10.833.333 per bulan.

Angka tersebut hanya bersifat simulasi awal. Besaran angsuran final bisa berubah mengikuti hasil analisis bank dan profil risiko debitur.

Posisi KUR Kecil dalam skema KUR BRI

KUR BRI terbagi ke dalam tiga kelompok utama, yaitu KUR Supermikro, KUR Mikro, dan KUR Kecil. KUR Supermikro ditujukan untuk usaha yang masih sangat kecil, sedangkan KUR Mikro dan KUR Kecil menyasar usaha yang sudah berjalan dan mulai berkembang.

Di antara ketiganya, KUR Kecil menonjol karena plafonnya dapat mencapai Rp500 juta untuk satu debitur. Skema ini dipakai untuk mendukung usaha yang memerlukan suntikan modal lebih besar, baik untuk ekspansi maupun penguatan operasional.

Pemerintah masih memberikan subsidi bunga pada program ini. Karena itu, pembiayaan tetap kompetitif bagi pelaku usaha yang membutuhkan dana tambahan tanpa beban angsuran yang terlalu berat.

Kebutuhan pembiayaan yang bisa dibiayai

Dalam KUR Kecil BRI, ada dua jenis pembiayaan yang umum digunakan. Kredit Modal Kerja dipakai untuk kebutuhan operasional seperti pembelian bahan baku dan biaya produksi.

Tenor untuk Kredit Modal Kerja dapat mencapai maksimal empat tahun. Skema ini cocok bagi usaha yang membutuhkan dukungan dana untuk menjaga aktivitas harian tetap berjalan.

Sementara itu, Kredit Investasi ditujukan untuk pengembangan usaha jangka panjang. Pembiayaan ini bisa dipakai untuk pembelian alat atau ekspansi bisnis, dengan tenor hingga lima tahun.

Syarat dasar sebelum mengajukan

Pengajuan KUR BRI hanya dapat diproses jika usaha memenuhi ketentuan dasar. Usaha harus produktif, layak, dan sudah berjalan minimal 6 bulan.

Calon debitur juga tidak sedang menerima kredit produktif dari bank lain. Selain itu, pemohon tidak boleh memiliki pinjaman aktif di fintech lending.

Dokumen izin usaha juga perlu disiapkan, seperti IUMK, NIB, atau dokumen resmi lainnya. Dalam ketentuan yang disebutkan, calon debitur juga perlu bersedia menyediakan agunan tambahan sesuai persyaratan.

Jalur pengajuan yang tersedia

BRI menyediakan dua cara pengajuan, yaitu online dan offline. Keduanya tetap melewati verifikasi data dan survei usaha sebelum keputusan pinjaman diberikan.

Untuk pengajuan online, calon debitur dapat masuk ke situs resmi KUR BRI di kur.bri.co.id. Setelah mendaftar atau login, pemohon mengisi data diri, mengunggah dokumen, memilih jenis KUR, lalu mengirim pengajuan.

Dokumen yang diminta mencakup KTP, KK, dan izin usaha. Setelah pengajuan masuk, BRI akan melakukan pemeriksaan awal dan menghubungi calon debitur jika data dinilai memenuhi tahap berikutnya.

Pengajuan offline bisa dilakukan di kantor cabang BRI terdekat. Calon debitur membawa dokumen identitas dan izin usaha, lalu mengisi formulir, menjalani wawancara, dan menunggu survei kelayakan usaha.

Hal yang perlu dihitung sebelum mengajukan

Plafon Rp500 juta memang memberi peluang pendanaan yang besar, tetapi keputusan untuk mengajukan tetap perlu disesuaikan dengan kondisi usaha. Arus kas harus cukup kuat agar cicilan bisa dibayar lancar setiap bulan.

Karena plafon KUR Kecil lebih besar, kebutuhan agunan tambahan juga lebih mungkin diminta dibanding KUR dengan plafon lebih kecil. Proses verifikasi dan survei usaha tetap menjadi bagian penting sebelum dana dicairkan ke rekening.

Dengan bunga yang relatif ringan, tenor yang fleksibel, dan plafon yang besar, KUR Kecil BRI menjadi opsi pembiayaan yang menarik bagi UMKM yang ingin tumbuh lebih cepat. Simulasi angsuran serta syarat pengajuan yang sudah jelas dapat membantu calon debitur menyiapkan berkas dan menghitung kemampuan bayar sebelum masuk ke tahap verifikasi bank.

Source: finansial.bisnis.com