Plafon KUR BRI yang bisa mencapai Rp500 juta masih menjadi salah satu daya tarik utama bagi pelaku UMKM yang membutuhkan tambahan modal. Skema ini juga menawarkan bunga tetap 6% per tahun, sehingga banyak usaha produktif menjadikannya sebagai pilihan pembiayaan untuk berkembang tanpa harus langsung menekan arus kas harian.

Bagi UMKM yang ingin melihat gambaran beban bayar sejak awal, simulasi angsuran menjadi langkah penting sebelum mengajukan pinjaman. Dengan tenor yang tersedia mulai dari 12 bulan hingga 60 bulan, besaran cicilan bulanan bisa disesuaikan dengan kemampuan usaha dan kebutuhan operasional.

Ruang pembiayaan untuk usaha yang ingin naik kelas

Dalam KUR BRI, plafon besar umumnya berada pada kategori KUR Kecil. Kategori ini ditujukan bagi usaha yang sudah berjalan dan membutuhkan modal lebih besar untuk memperluas produksi, menambah aset usaha, atau memperkuat distribusi ke pasar yang lebih luas.

Di sisi lain, KUR BRI juga terbagi ke dalam KUR Supermikro dan KUR Mikro. KUR Supermikro menyasar usaha yang paling kecil, sedangkan KUR Mikro dan KUR Kecil disiapkan bagi pelaku usaha yang telah memiliki aktivitas usaha dan butuh pembiayaan yang lebih besar.

Simulasi angsuran KUR BRI

Angsuran bulanan pada KUR BRI akan bergerak sesuai plafon dan tenor yang dipilih. Semakin besar nominal pinjaman, semakin besar pula cicilan per bulan yang harus disiapkan oleh debitur.

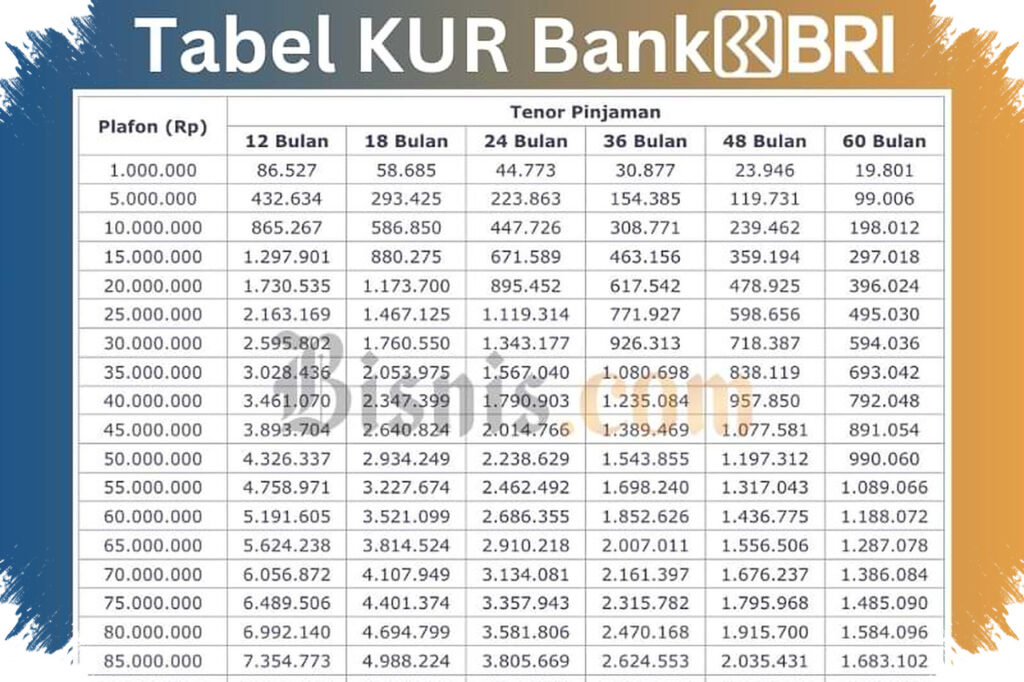

Berikut contoh simulasi angsuran KUR BRI berdasarkan plafon dan tenor:

| Plafon (Rp) | 12 Bulan | 18 Bulan | 24 Bulan | 36 Bulan | 48 Bulan | 60 Bulan |

|---|---|---|---|---|---|---|

| 1.000.000 | 86.527 | 58.685 | 44.773 | 30.877 | 23.946 | 19.801 |

| 5.000.000 | 432.634 | 293.425 | 223.863 | 154.385 | 119.731 | 99.006 |

| 10.000.000 | 865.267 | 586.850 | 447.726 | 308.771 | 239.462 | 198.012 |

| 25.000.000 | 2.163.169 | 1.467.125 | 1.119.314 | 771.927 | 598.656 | 495.030 |

| 50.000.000 | 4.326.337 | 2.934.249 | 2.238.629 | 1.543.855 | 1.197.312 | 990.060 |

| 100.000.000 | 8.652.675 | 5.868.499 | 4.477.258 | 3.087.710 | 2.394.624 | 1.980.120 |

Perhitungan tersebut menunjukkan bahwa tenor yang lebih panjang membuat angsuran bulanan lebih ringan. Namun, tenor pendek memberi keuntungan berupa pelunasan yang lebih cepat meski beban cicilan per bulan lebih tinggi.

Kenapa tenor perlu disesuaikan dengan kondisi usaha

Pemilihan tenor tidak bisa dilakukan sembarangan, terutama saat plafon pinjaman sudah besar. Pada pembiayaan seperti Rp500 juta, arus kas usaha harus dihitung dengan cermat agar pembayaran tidak mengganggu kebutuhan modal kerja sehari-hari.

Tenor yang terlalu pendek bisa membuat cicilan terasa berat bagi usaha yang omzetnya belum stabil. Sebaliknya, tenor yang lebih panjang dapat membantu menjaga kelonggaran kas, selama kemampuan bayar tetap terjaga dan sesuai dengan rencana usaha.

Syarat dasar sebelum mengajukan KUR BRI

KUR BRI hanya diperuntukkan bagi usaha produktif dan layak yang belum pernah menerima kredit investasi atau modal kerja komersial. Pengecualian masih berlaku untuk kredit konsumtif, termasuk kebutuhan rumah tangga.

Sejumlah syarat dasar yang perlu dipenuhi antara lain memiliki usaha produktif dan layak, usaha sudah berjalan minimal 6 bulan, tidak sedang menerima kredit produktif dari bank lain, serta tidak memiliki pinjaman aktif di fintech lending. Calon debitur juga perlu memiliki izin usaha seperti IUMK, NIB, atau dokumen resmi lain, dan bersedia menyediakan agunan tambahan sesuai ketentuan.

Untuk KUR Mikro, dokumen dasar seperti KTP, KK, dan surat izin usaha turut menjadi bagian dari persyaratan. Sementara itu, KUR Kecil mensyaratkan usaha yang produktif dan layak, serta tidak sedang menikmati kredit produktif dari bank lain, kecuali kredit konsumtif.

Cara pengajuan bisa dilakukan online maupun langsung ke cabang

Pengajuan KUR BRI dapat dilakukan secara online maupun offline. Pada kedua jalur, bank tetap akan melakukan verifikasi data dan survei usaha sebelum memberikan persetujuan.

Pada pengajuan online, calon debitur perlu membuka situs resmi KUR BRI, memilih menu pengajuan pinjaman, lalu mengisi data diri dan informasi usaha. Setelah itu, dokumen seperti KTP, KK, dan izin usaha diunggah sebelum nominal pinjaman dipilih dan pengajuan dikirim.

Jika lolos seleksi awal, pihak bank akan menghubungi calon debitur untuk proses lanjutan. Survei usaha tetap menjadi bagian penting sebelum dana bisa dicairkan, karena bank perlu memastikan usaha benar-benar layak dibiayai.

Untuk jalur offline, pengajuan dilakukan dengan datang ke kantor cabang BRI terdekat. Calon debitur membawa dokumen identitas dan izin usaha, mengisi formulir, menjalani wawancara, lalu menunggu analisis kelayakan sebelum pencairan dilakukan.

Dengan bunga tetap 6% per tahun, plafon hingga Rp500 juta, dan tenor yang fleksibel, KUR BRI masih menjadi opsi pembiayaan yang relevan bagi UMKM yang ingin menambah skala usaha. Simulasi angsuran tetap perlu dibaca secara teliti agar pinjaman yang dipilih benar-benar sesuai dengan kapasitas usaha dan tidak mengganggu kelancaran arus kas bulanan.