Plafon KUR BRI kini dapat dimanfaatkan pelaku UMKM hingga Rp500 juta, sehingga ruang ekspansi usaha menjadi lebih terbuka. Skema ini tetap menarik karena bunga yang ditawarkan tergolong ringan dan bisa diakses melalui jalur layanan langsung maupun kanal digital.

Bagi usaha kecil yang ingin menambah modal kerja atau memperbesar kapasitas produksi, fasilitas ini menjadi salah satu opsi pembiayaan produktif yang layak dicermati. Di saat Bank Indonesia menahan suku bunga acuan di level 4,75 persen, KUR BRI hadir sebagai pilihan yang tetap relevan untuk menjaga perputaran usaha.

Bunga disesuaikan dengan kategori pinjaman

Struktur bunga KUR BRI tidak dibuat seragam untuk semua pengajuan. Pada KUR Super Mikro, bunga efektif berada di level 3 persen per tahun, sedangkan untuk kategori Mikro dan Kecil, bunga efektif untuk pemohon pertama ditetapkan 6 persen per tahun.

Jika pengajuan dilakukan ulang atau melalui suplesi, tarifnya naik bertahap sesuai ketentuan yang berlaku. Pengajuan kedua dikenai 7 persen, pengajuan ketiga 8 persen, dan pengajuan keempat 9 persen.

Skema bertahap ini memberi pilihan bagi pelaku usaha yang ingin berkembang sedikit demi sedikit. Dengan plafon yang besar, kebutuhan modal dapat disesuaikan dengan skala bisnis yang sedang dijalankan.

Syarat usaha harus aktif dan layak

Tidak semua pengajuan bisa langsung masuk ke program ini karena BRI menetapkan sejumlah ketentuan dasar. Usaha yang dibiayai harus bersifat produktif dan sudah berjalan minimal enam bulan.

Ketentuan tersebut memastikan dana masuk ke aktivitas usaha yang benar-benar aktif. Selain itu, pemohon tidak boleh sedang menerima kredit produktif dari bank lain.

Meski begitu, pinjaman konsumtif seperti KPR atau kartu kredit masih diperbolehkan. Syaratnya, status pembayaran pinjaman tersebut harus lancar agar tidak mengganggu penilaian bank.

Riwayat kredit juga menjadi perhatian melalui SLIK OJK. Jika catatan kredit bersih, peluang persetujuan biasanya lebih besar karena menunjukkan kemampuan bayar yang baik.

Dokumen yang perlu disiapkan sejak awal

Dari sisi administrasi, calon debitur perlu menyiapkan e-KTP, Kartu Keluarga, dan legalitas usaha. Legalitas itu bisa berupa Nomor Induk Berusaha atau surat keterangan dari kelurahan.

Untuk plafon di atas Rp50 juta, NPWP juga wajib dilampirkan. Kelengkapan berkas ini membantu proses verifikasi berjalan lebih cepat dan memberi gambaran yang lebih jelas tentang status usaha.

BRI menempatkan kelengkapan dokumen sebagai bagian penting dalam proses penilaian. Karena itu, calon pemohon sebaiknya memastikan semua data sudah sesuai sebelum pengajuan dilakukan.

Pengajuan bisa dilakukan lewat dua jalur

BRI menyediakan pengajuan KUR melalui kantor cabang atau unit kerja terdekat. Jalur lain juga tersedia secara digital melalui portal kur.bri.co.id dan aplikasi BRIMO.

Melalui kanal digital, nasabah dapat mengunggah dokumen pendukung secara mandiri. Setelah itu, pihak bank akan melanjutkan verifikasi dan survei lapangan untuk menilai kelayakan usaha.

Pilihan ini memberi kemudahan bagi pelaku UMKM yang ingin menghemat waktu saat mengurus pembiayaan. Proses tetap berjalan sesuai tahapan penilaian yang ditetapkan bank.

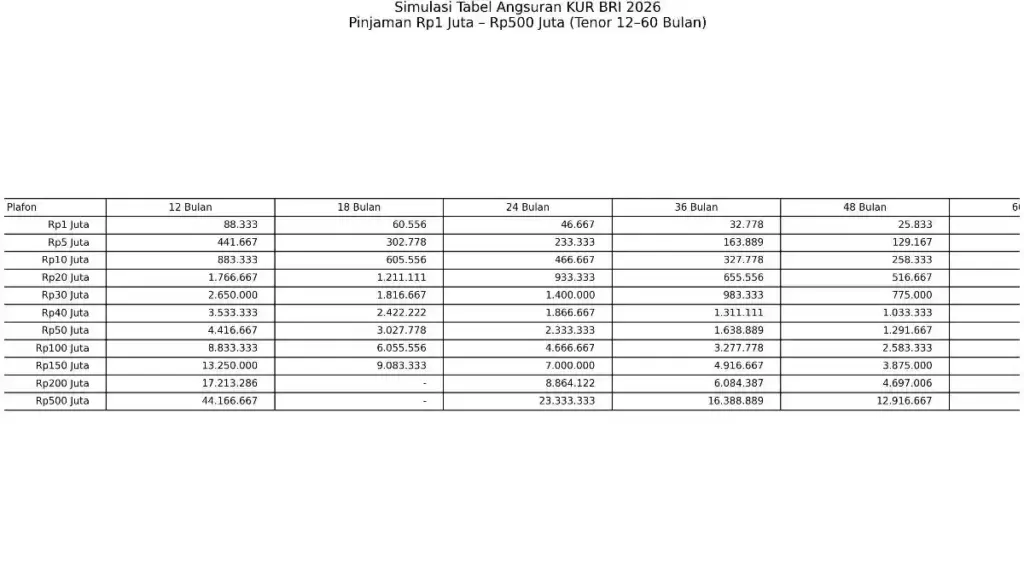

Simulasi angsuran memberi gambaran awal

Sebelum mengajukan, besaran cicilan penting untuk dihitung agar sesuai dengan kemampuan usaha. Pada simulasi bunga 6 persen, pinjaman Rp10 juta memiliki angsuran sekitar Rp860.664 per bulan untuk tenor 12 bulan, Rp443.206 untuk 24 bulan, dan Rp304.219 untuk 36 bulan.

Untuk pinjaman Rp50 juta, angsurannya sekitar Rp4.303.321 per bulan pada tenor 12 bulan, Rp2.216.031 untuk 24 bulan, dan Rp1.521.097 untuk 36 bulan. Sementara itu, pinjaman Rp100 juta menghasilkan angsuran sekitar Rp8.606.643 untuk 12 bulan, Rp4.432.061 untuk 24 bulan, dan Rp3.042.194 untuk 36 bulan.

Gambaran tersebut membantu pelaku usaha menyesuaikan plafon dengan arus kas yang tersedia. BRI sendiri mendorong dana KUR dipakai untuk modal kerja atau investasi yang mendukung produktivitas usaha.

Dengan plafon hingga Rp500 juta, KUR BRI memberi ruang yang lebih besar bagi UMKM kecil untuk bertumbuh. Namun, hasil pengajuan tetap sangat bergantung pada kesiapan usaha, kelengkapan dokumen, dan riwayat kredit yang menjadi dasar penilaian bank.