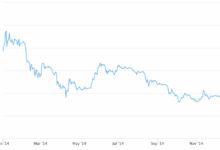

Saham PT Aneka Tambang Tbk (ANTM) terus menarik perhatian pasar setelah melesat 9,47 persen ke Rp3.120 per saham pada perdagangan Senin pagi hingga pukul 11.06 WIB. Kenaikan itu terjadi saat pasar saham nasional masih berada di bawah tekanan, sehingga pergerakan ANTM terlihat jauh lebih kuat dibanding indeks komposit domestik.

Dalam sepekan terakhir, saham emiten tambang BUMN itu juga naik 22,92 persen. Di tengah pelemahan pasar yang membuat indeks komposit domestik tercatat melorot 27 persen sejak awal tahun, ANTM justru tampil sebagai salah satu saham yang paling menonjol di Bursa Efek Indonesia.

Mayoritas analis masih melihat ruang kenaikan

Sentimen positif terhadap ANTM tidak hanya datang dari pergerakan harga, tetapi juga dari konsensus riset. Data Bloomberg per 15 Juni 2026 menunjukkan 26 dari 29 analis, atau 89,7 persen, merekomendasikan beli.

Dua analis lainnya memberi rekomendasi tahan, sementara satu analis menyarankan jual. Dari konsensus tersebut, target harga rata-rata 12 bulan ke depan berada di Rp5.025 per saham, atau setara potensi kenaikan 61,6 persen dari harga penutupan sebelumnya di Rp3.110.

Salah satu pandangan paling optimistis datang dari UBS. Lembaga itu mempertahankan rekomendasi beli dengan target harga Rp6.050 per saham.

UBS menyoroti perbaikan fundamental

UBS menilai prospek ANTM ditopang oleh perbaikan fundamental dan kinerja segmen usaha. Dalam risetnya, UBS menyebut margin kas bisnis feronikel ANTM sepanjang tahun berjalan berada di kisaran US$2.500 per ton nikel dengan biaya kas di bawah US$12.000 per ton nikel.

UBS juga mencatat harga jual rata-rata bijih nikel saprolit mencapai US$80 per wet metric ton pada April 2026. Di sisi lain, laju penjualan emas grosir disebut melampaui capaian kuartal pertama tahun ini.

“Kami menyukai pertumbuhan volume nikel dan emas ANTM yang kuat, fokus pada pasar domestik, serta pertumbuhan dividen yang solid,” tulis UBS dalam risetnya.

Lembaga riset itu juga mengingatkan adanya sejumlah faktor kebijakan yang dapat memengaruhi sektor logam nasional. Di antaranya adalah kebijakan ekspor terpusat, pungutan ekspor, tarif royalti, hingga windfall tax.

UBS turut mencatat pengetatan pasokan bijih nikel masih berpotensi berlanjut. Kondisi itu diproyeksikan terjadi karena pembatasan persetujuan Rencana Kerja dan Anggaran Biaya tambahan oleh pemerintah pada paruh kedua tahun ini.

Target harga ikut dinaikkan oleh Phintraco Sekuritas

Pandangan positif juga datang dari Phintraco Sekuritas yang menaikkan target harga ANTM dari Rp3.700 menjadi Rp5.000 per saham. Analis Phintraco Sekuritas, Vinna N. Rachmawati, memperkirakan pendapatan perseroan akan mencapai Rp97,1 triliun pada 2026, tumbuh 14,7 persen secara tahunan.

Ia memproyeksikan pertumbuhan pendapatan berlanjut masing-masing 15,8 persen pada 2027 dan 16,4 persen pada 2028. Seiring itu, laba kotor diperkirakan naik menjadi Rp15,3 triliun pada 2026 dan Rp22,2 triliun pada 2028, sedangkan EBITDA diproyeksikan mencapai Rp10 triliun pada tahun ini.

“ANTM menargetkan pertumbuhan jangka panjang melalui ekspansi kapasitas dan integrasi bisnis dari hulu ke hilir, terutama dalam ekosistem baterai kendaraan listrik dan aluminium,” tulis Vinna dalam risetnya.

Proyek strategis masih menjadi penopang

Rencana ekspansi ANTM juga ditopang oleh sejumlah proyek strategis yang tengah berjalan. Proyek itu mencakup pabrik logam mulia di Gresik, proyek RKEF dan HPAL di Halmahera Timur, hilirisasi NKA bersama Huayou, serta proyek Smelter Grade Alumina di Mempawah.

Dengan dukungan mayoritas analis, prospek bisnis yang masih solid, dan sejumlah proyek ekspansi yang berjalan, ANTM tetap menjadi salah satu emiten yang paling diperhatikan pasar. Fokus berikutnya tertuju pada kemampuan perseroan menjaga kinerja operasional di tengah dinamika harga komoditas dan kebijakan sektor mineral nasional.